Ec. Esp. Omar Escobar

| Para explicar la inflación, la teoría cuantitativa del dinero relaciona la oferta monetaria con |

| el nivel general de precios. La oferta monetaria es la cantidad de dinero que existe en la economía. Así surge la teoría cuantitativa del dinero, que pretende explicar las causas de la inflación a partir de la cantidad de dinero en circulación. En 1556, Martín de Azpilicueta, fue el primer economista en asociar el aumento de los precios al incremento de metales preciosos en la economía. Dedujo que los metales provenientes de América comenzaron a intercambiarse por bienes en Europa, trayendo como consecuencia la desvalorización de esos metales y consecuentemente dio lugar a una subida de los precios de los bienes. Siglos después, Irving Fisher plasmó estas ideas en su libro “el poder adquisitivo del dinero”; donde manifiesta que el valor de las cosas vendidas es igual al valor de las cosas compradas. De allí que uno de los objetivos de la política monetaria sea el control sobre el crecimiento de la oferta monetaria. |

| Sin embargo en las economías capitalistas, como la estadounidense, el gobierno y la FED (Reserva Federal o banco central de EE.UU), consideran que para reactivar su aparato productivo y hacer crecer la economía, tienen que aumentar los medios de pago, pero cada cierto ciclo de tiempo, el dinero se acaba y genera iliquidez, la inversión se deprime con el agravante de caer en recesión. Cuando por primera vez, la FED, inyectó liquidez en el mercado monetario se suponía que era una medida transitoria que debía acabar en un corto plazo, empero, las inyecciones se han extendido en el tiempo y una vez tras otra la demanda sigue superando la oferta o quedándose ligeramente por debajo, obligando a la emisión cuantiosa de dólares; en marzo de 2020, se elevó de 75.000 a 120.000 millones de dólares, bajo el marco de “liquidez de emergencia” y los puso a disposición de la banca comercial para estabilizar el mercado de repo ‘overnight’ (recompra a un día). A fines del año 2019, paso lo mismo, según la BBC, la FED adjudicaba 89.154 millones de dólares en el ‘overnight’, mientras que en el repo a una semana inyectaba el máximo previsto tras recibir una demanda de 62.150 millones de dólares, con una tasa de interés del 1,8% y 1,7%, respectivamente. (Suarez, 2019) Desde comienzos del siglo XXI, los principales bancos centrales del mundo han reducido |

| sistemáticamente sus tipos de interés y han expandido significativamente sus balances; primero con la excusa de evitar una crisis y después apelando a la necesidad de resolverla, así el dinero barato ha sido la respuesta desde que cayó el patrón oro en 1972 y fue acogido por la emisión, incluso sin control. |

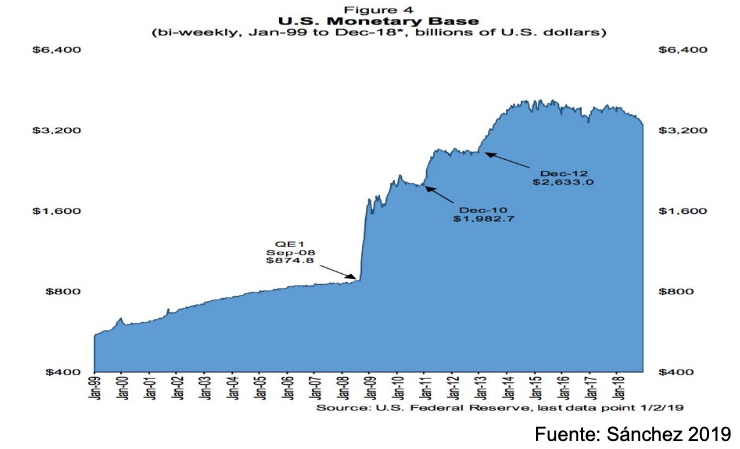

Según Sánchez (2019), la base monetaria que circula en la economía estadounidense rondaban los 600.000 millones de dólares en el año 2000, pero se dispararon notablemente en los ocho años siguientes, hasta alcanzar los 800.000 millones de dólares, causando la burbuja inmobiliaria en 2008, y terminó conduciendo al sector financiero a una dura crisis que contagió a las economías europeas y para colmo siguió en expansión cuantitativa, quintuplicando la base del año 2.000, como se aprecia en la siguiente gráfica:

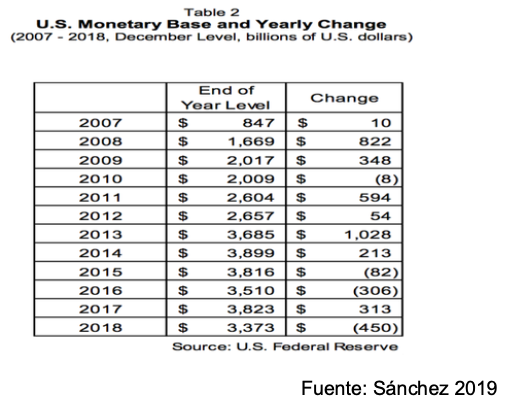

El análisis de Sánchez, es importante cuando destaca que frente al crecimiento de la base monetaria, en el año 2015, la oferta monetaria comienza a contraerse, en especial el dinero en circulación (M1) por un monto equivalente a 82.000 millones de dólares y en 2018, disminuye en 450.000 millones de dólares… entonces: qué paso con esa platica?…pues miren que en el periodo 2015-2019, se aprecia un incremento de los activos financieros de la FED, de 2 mil millones de dólares a 4 mil millones…ojo el patrimonio de la FED, representa el 20% del PIB…eso se llama acumulación de dinero en el sistema financiero.

En la siguiente gráfica pueden mirar en la variación de la oferta monetaria.

Vale la pena recordar como en la crisis de 1930, la Base Monetaria se elevó de una media

de 6,050 millones de dólares en 1929 a una media de 7,020 millones de dólares en 1933 y al mismo tiempo, la oferta monetaria había descendido de 2,660 mdd a 1,990 mdd en el

mismo periodo, lo que derivó en la Gran Depresión, y consecuentemente, en

el año 2008, se presenta una situación similar y James Hamilton (citado por Sandoval, 2016) bautizó como: “la contracción monetaria oculta”. Si bien, las repos pueden explicar este tipo de contracción que sucede por la intervención de la FED y la banca comercial, en donde “el recate financiero”, es un artilugio para transferir riqueza, utilizando el mercado de capitales y el dinero barato. Tal vez por ello, Max Neef, dice que estos rescates, iniciados con la caída de Lehman Brothers, “son la mayor inmoralidad de la historia de la humanidad” y tiene razón, pues muchos de los dueños de los bancos, son privilegiados por el fisco

estadounidense, mientras que el resto de los mortales, sufren las consecuencias. Así pues, el índice de Gini en EE.UU, en 1979 fue del 34.6 y en 2016, creció al 41.4, es decir, aumentó la desigualdad. Y según un estudio de la Universidad de California, dice que desde 1989, la proporción de riqueza que posee el 0,00025% (aproximadamente los 400 estadounidenses más ricos, según los datos de Forbes Magazine), aumentó del 1 por ciento

a principios de los 80 a más del 3 por ciento en los últimos años. La tendencia se refleja a

nivel mundial. La proporción de riqueza mantenida por el uno por ciento superior en China, Europa y los Estados Unidos combinados, ha aumentado del 28 por ciento en 1980 a alrededor del 33 por ciento en la actualidad. Y lo mismo pasó en Rusia, después de la privatización de las empresas del Estado.

Desde 2016, Sandoval, un estudiante de Maestría en la UNAM, advertía un colapso financiero, tras estudiar la burbuja inmobiliaria del 2008, trayendo datos similares como la apreciación del dólar frente a las monedas del mundo, lo cual contribuye a frenar la producción, la sensibilidad del mercado accionario, la curva de rendimiento invertido en el mercado de los Bonos del Tesoro, y la salida de importantes empresa estadounidenses a operar en suelo Chino. Esta opinión también es compartida por George Soros en el año 2018, pues considera que la Unión Europea, debería aplicar un Plan Marshall para África, como posible remedio para disminuir la crisis financiera.

A finales de febrero de 2020, empezaron algunos indicadores bursátiles a mostrar un comportamiento hacia la baja, volviéndose más volátiles a principio de marzo, cuando los mercados mundiales tuvieron contracciones fuertes, todo esto bajo un contexto de guerra de precios del petróleo entre Arabia Saudita y Rusia y el COVID-19, lo cual obligó a la intervención estatal y la banca central para evitar un colapso. Otra vez, interviniendo los Estados en complot con la banca central para ayudar al gran capital.

El ciudadano de a pie, no lo percibe, pues quién tiene acciones o bonos del tesoro estadounidense?…casi nadie. Es más la tasa de interés de crédito, en la banca comercial, oscila entre un 2 a 1.6% mensual, y/o entre 15% al 22 TEA, aproximadamente, según la Superfinanciera, es decir, los efectos del Crash financiero del capitalismo, nunca los hemos sentido, tal vez, gracias a nuestra posición en periferia. Otro variable que nos permite analizar la gráfica de la expansión monetaria en USA, solo en el periodo de 2008 al 2010, donde se duplica, pero contradiciendo a la teoría cuantitativa del dinero, la inflación, tampoco creció…se mantuvo por debajo del 4%. La pregunta es, porqué el incremento monetario no conduce a incrementar la inflación?

Claramente se observa que las decenas de miles de millones de dólares que el banco central estadounidense inyectó en la economía después de la crisis de 2008 no tuvieron ese efecto. Como lo anote, antes, considero que un gran monto de ese dinero no le llegó al consumidor común y corriente, sino que fue acaparado por grandes bancos de Wall Street, que engordaron sus reservas sin dejar que esos fondos circularan. Y conociendo el pensamiento de Milton Friedman, éste diría que gracias a los venerables pero avaros banqueros, éstos protegieron a los consumidores de clase media, del dolor de cabeza de una mayor inflación.

CONCLUSIÓN

Cuando el Estado perdió el poder sobre el dinero, el crédito fácil por las bajas tasas de interés, gracias no a la emisión monetaria, sino al escenario especulativo creado por grandes corporaciones financieras que actúan bajo una estructura oligopólica, no deja sino un Estado incapaz de regular las operaciones en el mercado de capitales e inclusive controlar la aparición de nuevas actividades y productos financieros, origina la contracción en la oferta monetaria o lo que los sabios economistas llaman: contracción oculta. Lástima que muchos economistas le impregnan ese calificativo, que no es más que la corrupción, la avaricia para acumular capital en pocas manos, lo cual permite a su propietario la evasión, la elusión, lavado o migración a paraísos fiscales. Tan solo en 2007, los paraísos fiscales permitieron la acumulación de más de 21 y 32 billones de dólares.

Esto explica que la recesión sea una parte del ciclo económico, y ahora cada vez más frecuente, la carencia de dinero, por tanto, la FED en USA, y otros bancos centrales en el resto del mundo, tengan fuerte presión de demanda de dinero y gracias al amparo de algunos gobiernos, los déficit los solucionen imprimiendo billetes. Nixon, quien termino la convertibilidad del dinero en oro, en 1972, termino favoreciendo al sistema financiero internacional basado en el monopolio del dinero.