Por: Ec. Esp. Omar Escobar

Uno de los pilares fundamentales para la existencia del Estado, bajo cualquier ideología, es el sistema de tributación; los impuestos son una carga al ciudadano, quien está obligado a pagar al gobierno sin que exista una contraprestación directa, de allí que todo impuesto, por definición, sólo por excepción, no deberían tener una destinación específica.

Atendiendo a los componentes de la obligación tributaria, las reformas tributarias han tocado a casi todos sus elementos, desde el tipo de sujeto, la tarifa, la base gravable y el hecho generador, pues la afectación de todos o alguno de ellos va a incidir en el monto del recaudo. Es aquí donde pude surgir una caracterización de la reforma acorde al enfoque de los diseñadores del proyecto político del gobierno de turno.

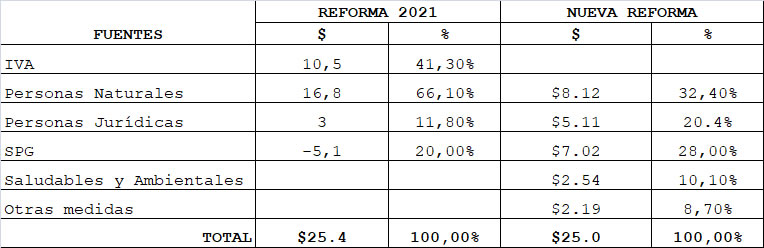

Según el proyecto de ley, presentado por el ejecutivo ante el Congreso, se puede apreciar una diferencia bastante considerable respecto a las anteriores, e incluso a la que hubiese presentado Rodolfo. Esto lo podemos observar en las fuentes de recaudo de los 25,4 billones. Si comparamos con la última reforma de Duque, la cuantía es casi igual, pero difiere en los sujetos. Mientras que las reformas tradicionales obtienen los recursos del IVA y de las personas naturales, en la actual, el IVA, está ausente, y se buscan otras fuentes. Ver cuadro (cifras en billones).

A primera vista, todos los sujetos estarían contribuyendo de una manera más equitativa y la ausencia de una reforma al IVA, podría estar asociada con la disminución de la meta inflacionaria y de paso con el compromiso social de bajar el costo de la canasta básica. ¿Pero cuál es el precio? Puede surgir un problema inmediato de liquidez, pues el recaudo por declaración de renta, sólo se hará efectivo en el año 2024. De haber contemplado como fuente el IVA, le generaría al gobierno cuantiosos ingresos de manera inmediata y así podría financiar los programas sociales.

Así las cosas, surge la pregunta: ¿Vale una reforma social o tradicional?… así este viciada de beneficios para unos pocos, como en el pasado gobierno… recuerdo cuando subió la tarifa del 33% al 35% en declaración de renta, más 3 puntos para el sistema financiero, los banqueros dijeron, vamos a ser solidarios con el país, pero con una condición, no nos tocan los beneficios tributarios… y efectivamente acataron la orden, porque eso tenía un efecto importante sobre la tarifa efectiva. Algo parecido sucedió con la exención especial de días sin IVA, dado que beneficiaba más a los importadores de electrodomésticos que al propio consumidor… en fin, ahora tenemos otro modelo que busca los recursos especialmente de las riquezas del subsuelo en un 28%, de las personas naturales en un 32% y de las jurídicas en un 20%. Mas sin embargo, éstos últimos están en alerta roja, pues jamás habían perdido un “pupilo” que salvaguarde su patrimonio a través de las exenciones y descuentos tributarias

Los teóricos, académicos, están preocupados por los impuestos al patrimonio y a los dividendos, fijados hace décadas por otros neoliberales en respuesta a la OCDE, pero compensados con descuentos tributarios. Argumentan que la nueva reforma aumentara considerablemente la tarifa efectiva provocando la fuga de empresarios… Aquí vale una pregunta bajo el enfoque económico: ¿empresarios o comerciantes?. En nuestro país, hace décadas que la industria cayó y ahora el comercio y los servicios son los que repuntan, cuando es en la esfera de la producción donde se crea la riqueza. Cabe anotar que nuestro sistema manufacturero se caracteriza como uno de los peores en competitividad dentro de la región – 0,2p-, su causa obedece, entre otros, al sistema de descuentos tributarios, falta de control en zonas francas, sobrefacturación de exportaciones y no hay seguimiento por parte del Estado, lo que ha llevado a crear un agente económico rezagado y evasivo; éstos ojala lo reciban en otro país.

Si bien ha tocado a los intocables, entre ellos, al dueño del azúcar, tampoco es la mejor reforma pues el gobierno tuvo la oportunidad de hacer una reforma estructural para transformar la matriz productiva, debía contemplar las herramientas para impulsar la industrialización, la autonomía territorial, el control a la evasión y la universalización de la declaración de renta… se trata es de simplificar y universalizar los instrumentos tributarios, antes que aumentar las cargas.